Prêt personnel : où se sont concentrés les efforts promotionnels des prêteurs au 1er semestre 2024?

Le 1er semestre 2024 a renoué avec la saisonnalité traditionnelle du marché et on a vu refleurir les taux promotionnels, notamment à compter du mois de mars. Dans cet article, Squirrel analyse les promos du 1er semestre et dévoile sur quelles offres les efforts tarifaires ont été concentrés...

Avec la hausse constante des taux observée tout au long de l’année 2023, on aurait presque eu tendance à oublier que le marché du prêt personnel fonctionne avec des temps forts promotionnels qui diffèrent selon la période de l’année et la nature des projets des consommateurs.

Pourtant, le 1er semestre 2024 a renoué avec la saisonnalité traditionnelle du marché et on a vu refleurir les taux promotionnels, notamment à compter du mois de mars dernier.

Ces promos ne consistent pas en des baisses homogènes des taux sur l’ensemble des grilles tarifaires (cela a pu être le cas jusqu’en 2021). Dans l’environnement actuel où les contraintes restent importantes pour les prêteurs, les promotions se sont concentrées sur certains compartiments des grilles tarifaires, poursuivant 2 objectifs majeurs :

- Générer des leads en affichant des taux attractifs sur les maturités courtes ou sur un périmètre d’offres très restreint.

- Optimiser la transformation des dossiers avec des taux performants sur le cœur de l’offre.

C’est donc un retour au business as usual en somme…

Mais quelle a été la fréquence des changements de taux au 1er semestre ? Quels sont les projets sur lesquels se sont concentrés les efforts promotionnels des établissements financiers ? Quels sont les couples montants / maturités ayant suscité le plus d’attention de leur part ?

Dans cet article nous répondrons à toutes ces questions et à quelques autres ;-)

Bonne lecture !

Stabilisation des taux au 1er semestre 2024

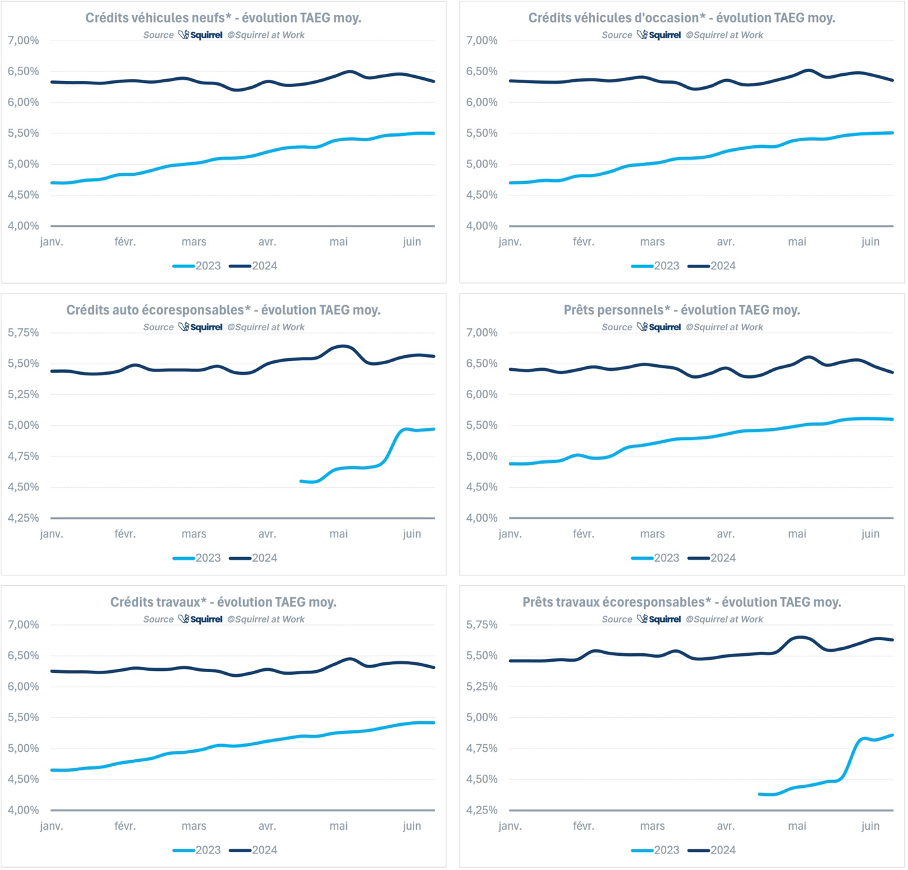

Contrairement au S1-2023 au cours duquel la hausse des taux avait été forte et constante, le S1-2024 montre une hausse très légère voir une stabilisation des taux sur l’ensemble des projets : auto, travaux ou prêts personnels divers.

Les graphiques ci-dessus illustrent l’évolution des taux moyens au S1-2024 vs S1-2023 pour différents projets, pour des crédits d’un montant supérieur à 6K€(1).

On constate, notamment pour les projets traditionnels (hors projets éco-responsables), qu’une saisonnalité promotionnelle se redessine à nouveau autour des périodes plus propices à la production (ou un peu en amont afin d’amorcer la pompe) que sont les mois de mars / avril et juin :

- une baisse des taux à compter de la 1ère semaine du mois de mars et pendant 3 semaines consécutives (en cumul -19 bps sur le TAEG moyen des projets auto, -20 bps sur les prêts personnels divers et -13 bps sur les travaux) ;

- de nouvelles baisses début avril ; mi-mai et depuis le début du mois de juin.

Ce retour au business as usual concernant la saisonnalité des offres promotionnelles se confirme également par un autre élément de normalisation concernant l’évolution des taux : le rythme trimestriel de l’usure.

Durée de vie des offres et ampleur des ajustements tarifaires

En 2023, alors que la mise à jour des taux d’usure était passée à un rythme mensuel, la durée de vie moyenne des offres(2) de prêt personnel s’était réduite (5,6 semaines en S2-2023) et les ajustements tarifaires(3) avaient été faits par plus petites touches (39 bps en moyenne).

Le retour à une usure trimestrielle marque également un retour à la normale de ce point de vue :

- En S1-2024, la fréquence de changement de taux est revenue à un niveau plus classique avec une durée de vie moyenne des offres de 8,4 semaines ;

- Les taux ont été ajustés en moyenne de 53 points de base à chaque changement ce qui correspond également davantage à ce que l’on avait l’habitude d’observer.

|

Durée de vie des offres |

Ajustement moy. des taux |

|

|

S2-2023 |

5,6

semaines |

39 bps |

|

S1-2024 |

8,4

semaines |

53 bps |

On constate néanmoins des différences de taille selon le type de prêteur observé et selon la nature du projet financé.

Durée de vie des offres par type d’acteur

Entre janvier et juin 2024, les banques ont été les prêteurs les plus dynamiques en matière de tarification : ce sont à présent elles qui changent leur taux le plus fréquemment (toutes les 7,5 semaines en moyenne) avec le niveau d’ajustement le plus conséquent (57 bps en moyenne).

|

S1-2024 |

Durée de vie des offres |

Ajustement moy. des taux |

|

Banques |

7,5

semaines |

57 bps |

|

SFS(4) |

9,3

semaines |

41 bps |

|

Assurances |

13,5 semaines |

35 bps |

Les compagnies d’assurance qui disposent d’une offre de prêts personnels ont une politique tarifaire plus passive, avec une durée de vie moyenne des offres de l’ordre de 3 mois et des ajustements plus légers.

Enfin, les SFS affichent une fréquence d’ajustement un peu en retrait par rapport à leurs habitudes (à 9,3 semaines) et elles semblent avoir adopté un approche « chirurgicale » en matière tarifaire : les fonds de grilles sont maintenus à un niveau proche de l’usure et les changements de taux portent sur des périmètres restreints.

Durée de vie des offres par nature de projet

Selon le type de projet considéré, les logiques à l’œuvre en matière de politique tarifaire sont là encore assez différentes.

|

S1-2024 |

Durée de vie des offres |

Ajustement moy. des taux |

|

Voitures neuves (thermiques) |

7,4

semaines |

53 bps |

|

Voitures neuves (électriques / hybrides) |

16,4 semaines |

58 bps |

|

Voitures d’occasion |

7,3

semaines |

53 bps |

|

Travaux (hors rénovation énergétique) |

7,6

semaines |

49 bps |

|

Travaux de rénovation énergétique |

15,4 semaines |

39 bps |

|

Prêts personnels |

6,6

semaines |

58 bps |

Ci-dessus un tableau représentant, pour chaque projet, la durée de vie des offres ainsi que le niveau moyen d’ajustement lors des changements de taux. On observe globalement 3 groupes de projets.

Les prêts écoresponsables

Les prêts écoresponsables auto et travaux se caractérisent par une certaine inertie de leur tarification, qui sont modifiées en moyenne toutes les 15 à 16 semaines.

Il convient cependant de nuancer le caractère négatif associé à cette inertie tarifaire car leurs taux se situent à un niveau bien inférieur à ceux des projets auto / travaux standards.

Maintenir des taux bonifiés sur les crédits éco-responsables est déjà, en soi, la preuve d’un effort en matière de politique tarifaire de la part des prêteurs :

- L’écart de taux entre les prêts dédiés aux voitures électriques / hybrides et les crédits auto standards est de 85 points de base en moyenne en S1-2024

- L’écart de taux entre les prêts dédiés aux travaux de rénovation énergétique et les prêts travaux standards est de 75 points de base en moyenne en S1-2024

Les prêts traditionnels auto et travaux (hors offres écoresponsables)

Les crédits auto et travaux standards constituent un groupe homogène en termes de durée de vie des offres (entre 7,3 et 7,6 semaines) et d’ajustement moyen des taux (entre 49 et 53 bps par changement).

Les prêts personnels divers

Les prêts personnels divers sont les prêts sur lesquels s’attarde le plus la politique tarifaire des prêteurs : c’est là que les offres sont le plus fréquemment modifiées (tous les mois et demi) et que les ajustements tarifaires sont les plus élevés (58 bps en moyenne).

Si la fréquence de changement des offres et le niveau des ajustements tarifaires sont des données importantes, elles n’indiquent en aucun cas le sens, hausse ou baisse, de ces évolutions tarifaires. Pour cela, il faut aller un cran au-delà et analyser chacun des changements tarifaires réalisés au cours des 6 premiers mois de l’année.

C’est précisément ce type d’analyse que Squirrel a réalisé dans le but de parvenir à identifier les projets et surtout les offres sur lesquelles se sont concentrés les efforts tarifaires des établissements financiers au 1er semestre.

Sur quelles offres se sont concentrés les efforts promotionnels des prêteurs ?

Avant de présenter les résultats notre étude, ci-dessous une synthèse de la méthode utilisée qui permettra de mieux comprendre les éléments présentés par la suite. Le détail de la méthodologie se trouve en fin de document.

Le périmètre de l’étude présentée ci-après comprend les prêts personnels auto (véhicules neufs ; véhicules électriques / hybrides ; véhicules d’occasion), les prêts personnels travaux (travaux standards et travaux de rénovation énergétique) et les prêts personnels divers, allant de 1.000€ et 40.000€ sur une durée de 12 à 84 mois ; soit au total 1.680 combinaisons de crédit différentes (projets / montants / durées).

Afin d’identifier lesquelles, parmi ces combinaisons de crédit, sont les plus ciblées par les efforts promotionnels des prêteurs, nous avons passé en revue les hausses et baisses de taux tout au long du 1er semestre et avons calculé pour chaque combinaison de crédit :

- Le poids des baisses de taux en volume : nombre de baisses de taux pour une combinaison donnée / nombre total de changements de taux pour cette combinaison

- Le poids des baisses de taux en valeur : valeur des baisses de taux en points de base pour une combinaison donnée / valeur absolue des changements de taux en points de base pour cette combinaison

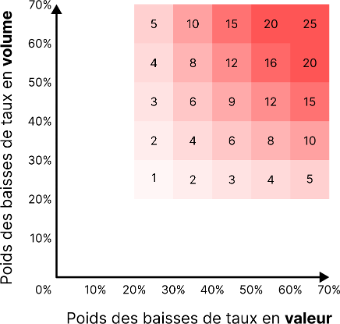

Des points ont ensuite été attribués à chaque combinaison de crédit en fonction du poids des baisses de taux constatées, aussi bien en volume et qu’en valeur :

|

Poids baisses de

taux en volume |

de 0% à 20% |

de 20% à 30% |

de 30% à 40% |

de 40% à 50% |

de 50% à 60% |

de 60% à 70% |

de 70% à 80% |

de 80% à 100% |

|

nb points |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Poids baisses de

taux en valeur |

de 0% à 20% |

de 20% à 30% |

de 30% à 40% |

de 40% à 50% |

de 50% à 60% |

de 60% à 70% |

de 70% à 80% |

de 80% à 100% |

|

nb points |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Enfin, pour chaque combinaison de crédit nous avons calculé un « score d’effort promotionnel » à partir des points obtenus ; l’objectif étant de discriminer les combinaisons entre elles afin de faire apparaître des patterns lisibles.

Pour conclure, cette étude a été réalisée à partir de 1,56 millions de simulations de prêt réalisées tout au long du 1er semestre sur une base hebdomadaire.

Passons maintenant aux résultats.

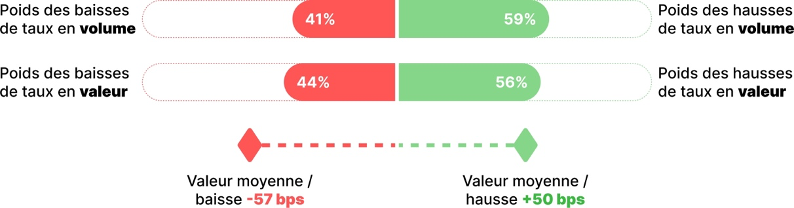

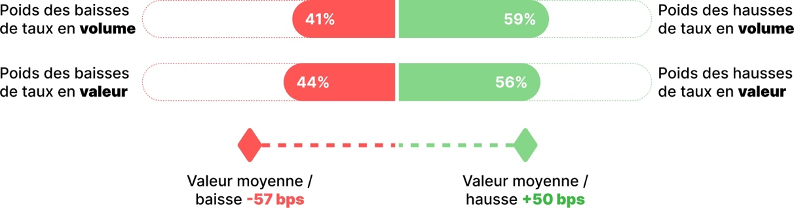

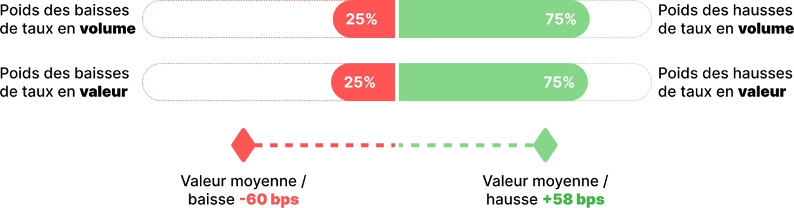

Crédits véhicules neufs

Les baisses de taux ont représenté 41% des changements tarifaires observés sur ces prêts au 1er semestre en volume et 44% en valeur. En moyenne, les baisses de taux ont été de 57 points de base vs +50 bps pour les hausses.

Ci-dessous une version synthétique de la grille.

|

Crédits voitures neuves |

12 mois |

24 mois |

36 mois |

48 mois |

60 mois |

72 mois |

84 mois |

|

36 à 40K€ |

9 |

6 |

9 |

9 |

9 |

6 |

4 |

|

31 à 35K€ |

9 |

6 |

9 |

9 |

9 |

6 |

4 |

|

26 à 30K€ |

9 |

6 |

9 |

9 |

9 |

6 |

4 |

|

21 à 25K€ |

9 |

6 |

12 |

9 |

9 |

6 |

4 |

|

16 à 20K€ |

9 |

6 |

9 |

9 |

9 |

6 |

4 |

|

11 à 15K€ |

8 |

6 |

9 |

9 |

9 |

6 |

4 |

|

7 à 10K€ |

9 |

8 |

9 |

10 |

9 |

8 |

5 |

|

4 à 6K€ |

6 |

5 |

5 |

6 |

7 |

4 |

3 |

|

1 à 3K€ |

3 |

1 |

2 |

2 |

2 |

0 |

0 |

Les combinaisons sur lesquelles se sont davantage concentrés les efforts promotionnels concernent les montants 21 à 25K€ sur 36 mois pour lesquels le score d’effort promotionnel obtenu est de 12.

Sur ces combinaisons le poids des baisses de taux représente :

- 43% des changements de taux en volume (3 points obtenus)

- Légèrement plus de 50% des changements de taux en valeur (4 points obtenus)

- Ce score de 12 résulte de la combinaison des points obtenus (3 x 4)

A noter également, les crédits véhicules neufs de 10.000€ sur 48 mois ont également beaucoup concentré l’attention des banques (score de 12 sur cette combinaison – voir mapping détaillé en annexe) :

- 46% des changements de taux en volume étaient orientés à la baisse

- 50% des changements de taux en valeur étaient des baisses de taux

- En moyenne les baisses de taux pour 10.000€ sur 48 mois ont été de -71 points de base vs +60 bps pour les hausses de taux

Les combinaisons sur durées longues (72 et 84 mois) ont été moins ciblées par les offres promotionnelles des prêteurs, de même que les petits montants (≤ 6K€).

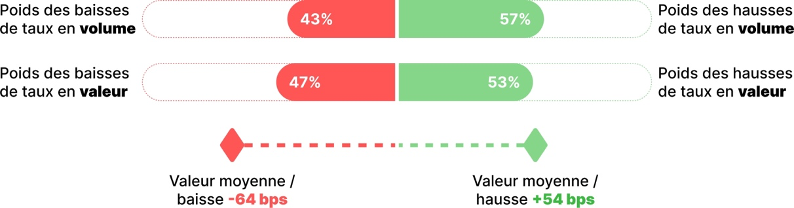

Crédits véhicules d’occasion

Pour les crédits véhicules d’occasion, les constats sont similaires étant donné qu’un nombre important de banques ont des offres identiques sur ces 2 projets. Au global 41% des changements de taux en volume ont été orientés à la baisse et 44% en valeur.

Les offres les plus ciblées par les baisses de taux ont été les montants de 21 à 25K€ sur 36 mois et la combinaison 10.000€ sur 48 mois.

|

Crédits voitures d'occasion |

12 mois |

24 mois |

36 mois |

48 mois |

60 mois |

72 mois |

84 mois |

|

36 à 40K€ |

9 |

6 |

9 |

9 |

9 |

6 |

4 |

|

31 à 35K€ |

9 |

6 |

9 |

9 |

9 |

6 |

4 |

|

26 à 30K€ |

9 |

6 |

9 |

9 |

9 |

6 |

6 |

|

21 à 25K€ |

9 |

6 |

12 |

9 |

9 |

6 |

6 |

|

16 à 20K€ |

9 |

6 |

9 |

9 |

9 |

6 |

5 |

|

11 à 15K€ |

8 |

6 |

9 |

9 |

9 |

6 |

4 |

|

7 à 10K€ |

9 |

8 |

9 |

10 |

9 |

6 |

6 |

|

4 à 6K€ |

6 |

5 |

5 |

6 |

7 |

4 |

3 |

|

1 à 3K€ |

3 |

1 |

2 |

2 |

2 |

0 |

0 |

Crédits auto écoresponsable (électrique / hybride)

Comme évoqué plus haut, les grilles tarifaires des projets auto éco-responsables ont été très stables (peu de changements) sur la période avec une tendance d’évolution des taux orientée à la hausse.

Les hausses de taux ont représenté les 3 / 4 des changements de taux aussi bien en volume qu’en valeur.

Il est surprenant de constater que les petits montants ont été proportionnellement plus concernés par les baisses de taux. En réalité cela s’explique par le fait que certains acteurs ont harmonisé les taux sur l’ensemble des combinaisons, y compris les petits montants dont le niveau des taux est généralement beaucoup plus élevé. Cela a été le cas pour BNP Paribas (mi-février), Banque Populaire Auvergne Rhône-Alpes (début mai), ou encore Hello bank! (mi-février).

|

Crédits auto éco responsables |

12 mois |

24 mois |

36 mois |

48 mois |

60 mois |

72 mois |

84 mois |

|

36 à 40K€ |

1 |

1 |

1 |

1 |

1 |

0 |

0 |

|

31 à 35K€ |

1 |

1 |

1 |

1 |

1 |

0 |

0 |

|

26 à 30K€ |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

|

21 à 25K€ |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

|

16 à 20K€ |

2 |

1 |

1 |

1 |

1 |

1 |

0 |

|

11 à 15K€ |

2 |

1 |

1 |

1 |

1 |

1 |

0 |

|

7 à 10K€ |

3 |

2 |

2 |

2 |

1 |

1 |

0 |

|

4 à 6K€ |

1 |

1 |

2 |

2 |

2 |

2 |

0 |

|

1 à 3K€ |

0 |

0 |

3 |

4 |

3 |

3 |

2 |

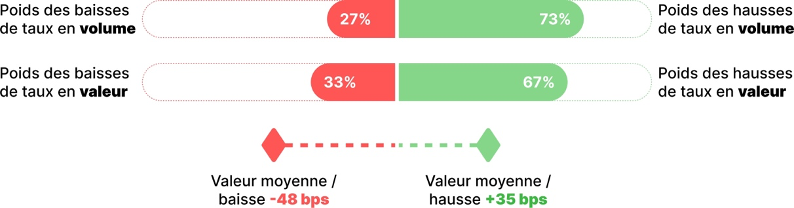

Prêts travaux (hors rénovation énergétique)

Par rapport aux crédits auto, les prêts ont été moins visés par les efforts promotionnels des prêteurs au cours du 1er semestre. En moyenne 39% des changements de taux étaient orientés à la baisse en volume et 43% en valeur. Le niveau moyen des baisses de taux a été de -53 points de base vs +47 pour les hausses de taux.

Les baisses ont davantage été concentrées sur :

- les durées intermédiaires (48 et 60 mois) qui atteignent un score de 9 selon notre méthodologie.

- Les offres entre 16 et 30 K€ sur 36 mois

- Les offres de 7 à 10 K€ sur 12 mois

|

Crédits travaux |

12 mois |

24 mois |

36 mois |

48 mois |

60 mois |

72 mois |

84 mois |

|

36 à 40K€ |

6 |

6 |

8 |

9 |

9 |

6 |

4 |

|

31 à 35K€ |

6 |

6 |

6 |

9 |

9 |

6 |

4 |

|

26 à 30K€ |

6 |

6 |

9 |

9 |

9 |

6 |

4 |

|

21 à 25K€ |

6 |

6 |

9 |

9 |

9 |

6 |

4 |

|

16 à 20K€ |

6 |

6 |

9 |

9 |

9 |

6 |

5 |

|

11 à 15K€ |

6 |

6 |

7 |

9 |

9 |

6 |

4 |

|

7 à 10K€ |

9 |

6 |

9 |

9 |

8 |

7 |

6 |

|

4 à 6K€ |

5 |

5 |

5 |

5 |

5 |

5 |

4 |

|

1 à 3K€ |

2 |

1 |

1 |

1 |

0 |

0 |

0 |

Prêts travaux de rénovation énergétique

Tout comme les crédits auto écoresponsables, les prêts travaux destinés au financement des travaux de rénovation énergétique ont été très stables sur la période et plutôt orientés à la hausse.

En conséquence les scores promotionnels obtenus sur ce projet sont peu élevés. Quelques combinaisons ressortent tout de même :

- Les prêts d’un montant compris entre 21 et 30 K€ sur 48 mois

- Les prêts d’un montant compris entre 7 et 10 K€, de 36 à 72 mois

|

Crédits travaux éco responsables |

12 mois |

24 mois |

36 mois |

48 mois |

60 mois |

72 mois |

84 mois |

|

36 à 40K€ |

0 |

4 |

4 |

4 |

1 |

0 |

0 |

|

31 à 35K€ |

0 |

4 |

4 |

4 |

1 |

0 |

0 |

|

26 à 30K€ |

0 |

4 |

4 |

6 |

2 |

1 |

0 |

|

21 à 25K€ |

0 |

4 |

4 |

6 |

2 |

1 |

0 |

|

16 à 20K€ |

0 |

4 |

4 |

4 |

2 |

1 |

0 |

|

11 à 15K€ |

0 |

4 |

3 |

3 |

2 |

2 |

1 |

|

7 à 10K€ |

3 |

5 |

6 |

6 |

6 |

6 |

3 |

|

4 à 6K€ |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

|

1 à 3K€ |

0 |

0 |

1 |

1 |

1 |

1 |

1 |

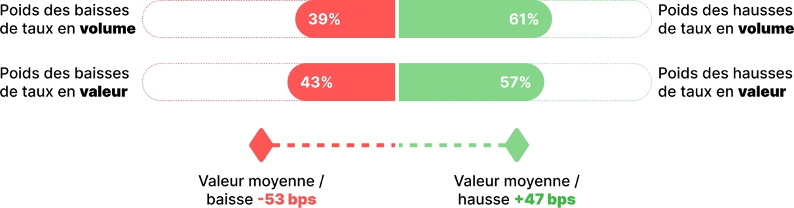

Prêts personnels divers

Avec des baisses de taux de l’ordre de 43% des changements tarifaires en volume et de 47% en valeur, les prêts personnels divers ont été la catégorie la plus dynamique au cours du 1er semestre.

Ces prêts ont un positionnement prix supérieurs à celui des autres projets mais ils ont davantage attiré les efforts promotionnels des prêteurs sur la période.

Les zones sur lesquelles se sont particulièrement concentrés les efforts promotionnels sont :

- Les offres à partir de 16K€ sur 36 mois

- Les offres comprises entre 11 et 25K€ sur 48 mois

- Les offres de 16 à 20K€ sur 12 mois et de 26 à 40 K€ sur 12 mois

Pour toutes ces combinaisons on observe un poids des baisses tarifaires…

- …compris entre 50% et 52% des changements tarifaires en valeur,

- …compris entre 43% et 47% des changements tarifaires en volume…

- … ce qui justifie un score de 12.

|

Prêts personnels divers |

12 mois |

24 mois |

36 mois |

48 mois |

60 mois |

72 mois |

84 mois |

|

36 à 40K€ |

12 |

9 |

12 |

9 |

9 |

9 |

9 |

|

31 à 35K€ |

12 |

7 |

12 |

9 |

9 |

9 |

9 |

|

26 à 30K€ |

12 |

9 |

12 |

9 |

9 |

9 |

9 |

|

21 à 25K€ |

10 |

7 |

12 |

12 |

9 |

9 |

9 |

|

16 à 20K€ |

12 |

9 |

12 |

12 |

9 |

9 |

9 |

|

11 à 15K€ |

11 |

9 |

11 |

12 |

9 |

9 |

9 |

|

7 à 10K€ |

9 |

9 |

10 |

10 |

9 |

9 |

7 |

|

4 à 6K€ |

7 |

6 |

8 |

7 |

10 |

6 |

6 |

|

1 à 3K€ |

4 |

2 |

3 |

2 |

3 |

2 |

1 |

Top 10 des banques les plus actives en termes de promotions sur la période

Plus de 80% des banques observées dans notre panel ont réalisé des baisses de taux au cours du 1er semestre et certaines ont été extrêmement actives en matière d’offres promotionnelles.

Ci-dessous la liste des établissements les plus actifs sur ce sujet. Attention, il y a une distinction importante à faire entre promotion et niveau des taux. Les banques listées ci-dessous ne sont pas forcément celles qui ont pratiqué les taux les plus bas. Ce sont celles qui ont réalisé les baisses de taux les plus importantes à la fois en valeur cumulée et en volume.

Souvent ces établissements ont une stratégie en yoyo avec des actions promotionnelles importantes (taux très agressifs sur un périmètre réduit ou baisses significatives sur une large part des grilles) pendant une période réduite avant de remonter leurs taux par la suite.

- Caisse d’Épargne des Hauts-de-France

- Société Générale

- Banque Populaire Rives de Paris

- Caisse d’Épargne Languedoc-Roussillon

- Banque Populaire du Sud

- BNP Paribas

- Banque Populaire du Nord

- Caisse d’Épargne Île-de-France

- Crédit Agricole Aquitaine

- Crédit Agricole Centre Est

Méthodologie

Squirrel at Work est une société d’études spécialiste du marché du crédit à la consommation. La société édite le logiciel Squirrel.financial qui analyse chaque semaine les taux (TAEG) obtenus sur +90.000 simulations de prêt personnel réalisées sur les sites internet de 43 banques et établissements financiers actifs sur le marché Français.

Périmètre de l'étude

Le périmètre de l’étude comprend les 6 principales catégories de prêts personnels proposées par les banques et établissements financiers : véhicules thermiques neufs, véhicules électriques/hybrides, véhicules d’occasion, travaux d’amélioration de l’habitat (hors rénovation énergétique), travaux de rénovation énergétique des logements, et prêts personnels divers (voyages, mariages, achat de divers biens ou services).

Pour chacune de ces catégories, l’étude s’intéresse aux prêts dont le montant est compris entre 1.000€ et 40.000€ et dont les durées de remboursement sont comprises entre 12 mois et 84 mois.

Au total, le périmètre comprend 1.680 combinaisons de prêt (projet / montant / maturité) pour lesquelles nous avons collecté et analysé, pendant 23 semaines consécutives, les taux issus des simulations réalisées auprès des 43 établissements bancaires de notre panel.

1.560.000 simulations de prêt, réalisées entre le 01/01/2024 et le 09/06/2024, ont été analysées dans le cadre de cette étude.

Etapes de l'analyse

Étape 1 : identification des changements de taux à la hausse et à la baisse

Dans un 1er temps, pour chacune des combinaisons du périmètre, nous avons identifié les hausses et baisses de taux réalisées sur la période aussi bien en volume (nombre de hausses et nombre de baisses) qu’en valeur (valeur totale des hausses et des baisses en points de base).

Étape 2 : calcul du poids des baisses de taux sur les changements tarifaires

A l’issue de l’étape précédente nous avons calculé plusieurs indicateurs :

- le poids des baisses de taux en volume : nombre de baisses de taux / nombre total de changements de taux

- le poids des baisses de taux en valeur : valeur des baisses de taux en points de base / valeur absolue des changements de taux en points de base

Étape 3 : catégorisation de chaque combinaison de crédit

Nous avons ensuite attribué des points à chaque combinaison de crédit en fonction du poids que représentent les baisses de taux sur l’ensemble des changements tarifaires observés sur elle, aussi bien en volume qu’en valeur.

En effet, pour une combinaison de crédit donnée, le poids des baisses de taux par rapport à l’ensemble des changements de taux (hausses et baisses confondus) sur cette même combinaison est représentatif des efforts promotionnels consentis par les prêteurs sur celle-ci.

Grilles d’attribution de points :

|

Poids baisses de

taux en volume |

de 0% à 20% |

de 20% à 30% |

de 30% à 40% |

de 40% à 50% |

de 50% à 60% |

de 60% à 70% |

de 70% à 80% |

de 80% à 100% |

|

nb points |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Poids baisses de

taux en valeur |

de 0% à 20% |

de 20% à 30% |

de 30% à 40% |

de 40% à 50% |

de 50% à 60% |

de 60% à 70% |

de 70% à 80% |

de 80% à 100% |

|

nb points |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Les points obtenus ont ensuite été combinés afin d’obtenir un score d’effort promotionnel associé à chaque combinaison de crédit.

Par exemple, une combinaison de crédit pour laquelle on constate que 38% des changements de taux ont été faits à la baisse en volume et que cela représente 43% en valeur, recevra 2 points au titre du volume et 3 points au titre de la valeur, soit un score d’effort promotionnel de 6 points.

Autre exemple, une combinaison de crédit pour laquelle on constate que 45% des changements de taux ont été faits à la baisse en volume et que cela représente 48% en valeur, recevra 3 points au titre du volume et 3 points au titre de la valeur, soit un score d’effort promotionnel de 9 points.

Grille de scores :

L’objectif de cette catégorisation est de discriminer les combinaisons de crédits en fonction du poids des baisses de taux constatés au cours de la période, aussi bien en volume qu’en valeur.

Références

(1) Évolution des TAEG moyens en S1-2024 vs S1-2023 pour les prêts personnels véhicules neufs, véhicules d’occasion, véhicules éco-responsables, travaux (hors rénovation thermique), travaux de rénovation thermique et prêts personnels divers ; tous montants confondus (de 7.000€ à 40.000€) et toutes maturités confondues (de 12 à 84 mois).

(2) Durée de vie des offres : nombre moyen de semaines entre 2 changements de taux pour une offre (une offre étant la combinaison d’un prêteur, d’un montant, d’une maturité et d’un projet). En général la durée de vie tourne autour de 8 semaines.

(3) Ajustement moyen des taux à chaque changement tarifaire, en points de base, en valeur absolue

(4) SFS : Sociétés Financières Spécialisées dans les crédits à la consommation